Audit de la conception et de l’exécution des possibilités de financement

Rapport d'audit, juin 2024

Table des matières

- 1. Sommaire

- 2. Rapport détaillé

- Annexe A : Codage des recommandations par couleurs

- Annexe B : Critères d’audit pertinents

- Annexe C : Résultats détaillés du sondage aux fins de l’audit

- Annexe D : Description détaillée du processus de conception et d’exécution

1. Sommaire

1.1 Contexte

Les Instituts de recherche en santé du Canada (IRSC) sont l’organisme fédéral canadien responsable du financement de la recherche en santé et ont pour mandat d’« exceller, selon les normes internationales reconnues d’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé et de renforcer le système de santé du Canada ». Les IRSC investissent donc environ 1,3 milliard de dollars annuellement pour soutenir le milieu de la recherche en santé sous la forme de possibilités de financement (PF), c’est-à-dire des concours de subventions et de bourses. Une PF peut comprendre une seule ou plusieurs subventions et bourses qui pourront soutenir plusieurs chercheurs. Les IRSC doivent s’assurer que la conception et l’exécution de ces PF sont aussi efficaces que possible pour réaliser le mandat et les objectifs de l’organisme, conformément aux lois et aux politiques régissant les activités de financement, tout en garantissant une gestion responsable des deniers publics.

1.2 Importance de l’audit

Un audit de la conception et de l’exécution des possibilités de financement (CEPF) a été prévu dans le Plan d’audit axé sur les risques 2022-2024 des IRSC. Même si les PF sont au cœur des activités de l’organisme, le cadre de conception et d’exécution n’a fait l’objet d’aucune vérification exhaustive depuis la création des IRSC en 2000. D’ailleurs, l’organisme a prévu de moderniser ses activités internes dans son plan stratégique 2021-2031, un engagement essentiel à l’endroit du milieu de la recherche et des parties prenantes.

1.3 Objectif et portée de l’audit

Cet audit visait à confirmer, de façon indépendante, l’élaboration appropriée et le bon fonctionnement du cadre des IRSC pour la conception et l’exécution des PF. La gouvernance, l’efficacité et l’efficience du processus de conception et d’exécution ainsi que la capacité des ressources humaines faisaient partie des éléments visés par l’audit. Celui-ci portait sur les trois derniers exercices financiers (2020-2021, 2021-2022 et 2022-2023).

1.4 Opinion générale des auditeurs

Bien que l’organisme s’efforce d’offrir des PF de qualité pour aider le milieu de la recherche, il est possible d’apporter des améliorations stratégiques en harmonisant les fonctions, en rationalisant les processus et en restructurant les activités pour prendre davantage en compte les coûts, les avantages et la capacité d’exécution de l’organisme.

1.5 Principales constatations des auditeurs

Les IRSC font appel à du personnel chevronné et compétentNote en bas de page 1 pour s’occuper de la conception et de l’exécution des PF. Au cours d’entrevues et d’un sondage, des intervenants clésNote en bas de page 2 ont souligné le travail acharné et le dévouement du personnel, en particulier celui de la Direction de la conception et de l’exécution des programmes. En outre, en dépit des retards et des lacunes du processus, 90 % des répondants au sondage ont affirmé que leur équipe accomplit ses tâches liées à la conception et à l’exécution en respectant les délais impartis. Ce pourcentage indique que malgré les problèmes mentionnés dans le présent rapport, l’engagement organisationnel est élevé et le financement des projets de recherche en santé n’est pas menacé. Les recommandations formulées à partir des constatations ci-dessous visent à :

- Poursuivre et amplifier l’excellent travail du personnel participant à la conception et à l’exécution des PF et favoriser une amélioration constante;

- Soutenir la haute direction dans la modernisation des activités internes, un engagement essentiel en matière d’excellence organisationnelle du plan stratégique 2021-2031.

Constatation 1 : La CEPF ne s’inscrit pas dans un cadre de gouvernance intégré.

- Les IRSC ne disposent pas de cadre de gouvernance intégré officiel pour la conception et l’exécution des PF. Les pouvoirs et les responsabilités associés aux principaux éléments d’une bonne gouvernance ne sont donc pas clairement définis ni communiqués.

Constatation 2 : Les IRSC ne disposent pas d’un processus unique et bien connu pour concevoir et exécuter les PF.

- La CEPF s’avère inefficace pour de nombreux intervenants, en raison de l’absence d’un processus de bout en bout unique, intégré et bien compris au sein de l’organisme pour la conception et l’exécution des PF. Pour combler ce manque, les équipes utilisent leurs propres processus internes, à la rigueur et à l’exhaustivité variables, ce qui entraîne des incohérences et de la confusion.

Constatation 3 : L’organisme n’a pas de système de suivi officiel pour la CEPF ni de dépôt central à jour pour les documents importants concernant les PF.

- Les IRSC ne gèrent pas la conception et l’exécution des PF au moyen d’un système de suivi officiel ou d’un dépôt central de documents clés. Par conséquent, une analyse d’un échantillon représentatif de 36 PF (2019 à 2023) a révélé que 83 % des fichiers liés aux PF étaient incomplets. Les systèmes de suivi fragmentés et manuels sont souvent coûteux en temps et sujets à l’erreur, ce qui réduit la capacité d’un organisme à utiliser l’information pour planifier ses activités ou démontrer qu’il fait preuve d’une diligence raisonnable.

Constatation 4 : Les PF ne sont pas conçues et exécutées en prenant en compte leur rentabilité.

- Les IRSC n’ont pas analysé le délai ni les ressources humaines nécessaires pour concevoir, exécuter et maintenir une PF du début à la fin. Ils n’ont pas non plus fixé les critères d’acceptation ou de rejet des PF en fonction de leur rentabilité, de leur complexité ou de la capacité d’exécution de l’organisme. Sans justification pour le rejet des PF, les IRSC n’ont pas de façon d’équilibrer le volume élevé des demandes de PF, exerçant ainsi une pression importante sur les équipes responsables des activités de l’organisme.

Constatation 5 : L’organisme n’a pas de stratégie officielle pour régler les problèmes de ressources humaines.

- Les IRSC ne disposent pas de stratégie visant à régler les principaux problèmes de ressources humaines au sein des équipes participant à la conception et à l’exécution des PF. Par conséquent, des risques connus subsistent (nombreux postes vacants, grand nombre d’employés nommés pour une période déterminée et formation insuffisante), ce qui entraîne des faiblesses sur le plan humain au cœur des activités de l’organisme.

La réponse de la direction aux constatations et aux recommandations des auditeurs se trouve à la section 2.8.

1.6 Énoncé de conformité

L’audit de la CEPF est conforme à la Politique sur l’audit interne, comme l’indiquent les résultats du programme d’assurance et d’amélioration de la qualité.

Le Bureau de l’audit interne remercie la direction et le personnel pour leur collaboration dans la réalisation de cet audit.

John-Patrick Moore

Dirigeant principal de l’audit, Bureau de l’audit interne

Instituts de recherche en santé du Canada

Tammy Clifford

Présidente intérimaire

Instituts de recherche en santé du Canada

2. Rapport détaillé

2.1 Contexte

Les Instituts de recherche en santé du Canada (IRSC) sont l’organisme fédéral canadien responsable du financement de la recherche en santé et ont pour mandat d’« exceller, selon les normes internationales reconnues d’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé et de renforcer le système de santé du Canada ». Les IRSC investissent donc environ 1,3 milliard de dollars annuellement pour soutenir le milieu de la recherche en santé en offrant des possibilités de financement (PF), c’est-à-dire des concours de subventions et de bourses. Une PF peut comprendre une seule ou plusieurs subventions et bourses qui pourront soutenir plusieurs chercheurs. Les IRSC doivent s’assurer que la conception et l’exécution de ces PF sont aussi efficaces que possible pour réaliser le mandat et les objectifs de l’organisme, tout en garantissant une gestion responsable des deniers publics.

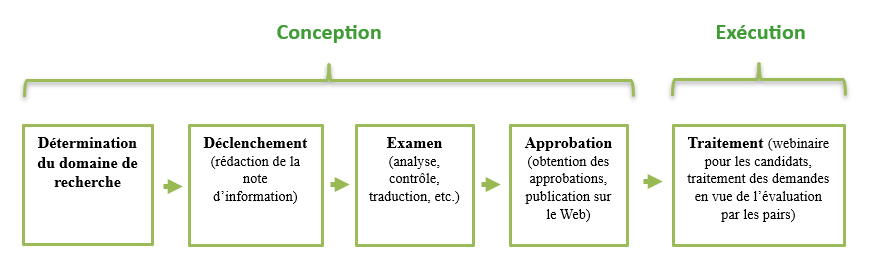

L’administration des PF comprend 15 phases, mais la conception et l’exécution se déroulent dans les phases 1 à 5, sur lesquelles portait l’audit (voir la figure 1 ci-dessous). La « conception » de la PF commence par la détermination d’un domaine de recherche à financer et comprend la planification, l’examen, le contrôle et le lancement public de la PF. L’ « exécution » des PF désigne les activités réalisées après le lancement qui sont principalement liées à la collecte et au traitement des demandes en vue de l’évaluation par les pairs. Même si certains groupes, comme les instituts, la Direction de la gestion des initiatives et du soutien aux instituts, le Portefeuille des systèmes de santé apprenants, la Direction des finances, l’équipe de la gestion des possibilités de financement et le Centre de contact, jouent tous des rôles essentiels dans le processus, c’est à la Direction de la conception et de l’exécution des programmes que revient globalement la responsabilité de ce processus (voir l’annexe D).

Description détaillée

Conception :

- Détermination du domaine de recherche

- Déclenchement

- Rédaction de la note d’information

- Examen

- Analyse, contrôle, traduction, etc.

- Approbation

- Obtention des approbations, publication sur le Web

Exécution :

- Traitement

- Webinaire pour les candidats, traitement des demandes en vue de l’évaluation par les pairs

2.2 Renseignements sur l’audit

Ce rapport présente les résultats de l’audit interne de la conception et de l’exécution des possibilités de financement (CEPF). Le Bureau de l’audit interne des IRSC a réalisé l’audit de février 2023 à septembre 2023 dans le cadre du Plan d’audit axé sur les risques 2022-2024 approuvé par le conseil d’administration. Cet audit visait à évaluer l’efficacité du cadre des IRSC pour la conception et l’exécution des PF.

2.3 Importance de l’audit

Un audit de la CEPF est une des missions prioritaires retenues dans le Plan d’audit axé sur les risques 2022-2024 des IRSC. Même si les PF sont au cœur des activités de l’organisme, le cadre de conception et d’exécution n’a fait l’objet d’aucune vérification exhaustive depuis la création des IRSC en 2000.

À titre de gestionnaire de confiance des fonds de recherche en santé du gouvernement du Canada, les IRSC doivent absolument mettre en place des processus et des procédures appropriés favorisant la conception et l’exécution efficace de toutes les PF. Un examen de l’efficacité aidera la direction à revoir ses activités d’un point de vue stratégique et à veiller au bon fonctionnement de l’organisme. Cet audit permettra également à la haute direction de respecter son engagement à moderniser les activités internes, comme indiqué dans le plan stratégique 2021-2031 des IRSC.

2.4 Objectif et portée de l’audit

Cet audit visait à confirmer, de façon indépendante, l’élaboration appropriée et le bon fonctionnement du cadre de CEPF.

Il s’est penché sur les éléments suivants :

- le cadre de gouvernance;

- l’efficacité et l’efficience du processus de CEPF;

- la capacité des ressources humaines.

L’audit portait sur les trois derniers exercices financiers (2020-2021, 2021-2022 et 2022-2023) et d’autres renseignements ont été pris en compte au besoin pour étudier les éléments susmentionnés.

2.5 Critères d’audit et méthodologie

Les critères d’audit ont été sélectionnés sur la base d’une évaluation préliminaire des risques. Les sources des critères sont les suivantes :

- Bureau du vérificateur général du Canada – Vérification des programmes de subventions ou de contributions

- Cadre de responsabilisation de gestion 2021-2022 – Gestion financière, gestion des personnes et gestion des services acquis et des actifs

- Ressources naturelles Canada – Audit sur les activités et les processus liés aux subventions et aux contributions de RNCan

Veuillez consulter l’annexe B pour obtenir les critères d’audit détaillés. Ces critères ont guidé le travail de terrain pour cet audit et ont servi de base aux constatations générales de l’audit.

Quatre méthodes principales ont été utilisées pour recueillir et évaluer les données par rapport aux critères d’audit :

- un examen de la documentation (p. ex. politiques, lignes directrices, processus et procédures, documents des comités, communications, renseignements financiers);

- une analyse des dossiers pour un échantillon de PF;

- un sondage (taux de réponse de 69 %) élaboré par le Bureau de l’audit interne afin de connaître l’avis du personnel des IRSC et des instituts participant directement au processus de CEPF;

- des entrevues avec des intervenants clés, notamment des membres de la direction et du personnel de la Direction de la conception et de l’exécution des programmes, de la haute direction des IRSC, de la Direction des finances et d’autres secteurs opérationnels.

2.6 Constatations et recommandations

Les IRSC font appel à du personnel chevronné et compétent pour s’occuper de la conception et de l’exécution des PF. Au cours des entrevues et du sondage, des intervenants clés ont souligné le travail acharné et le dévouement du personnel, en particulier celui de la Direction de la conception et de l’exécution des programmes. En outre, en dépit des retards et des lacunes du processus, 90 % des répondants au sondage ont affirmé que leur équipe accomplit ses tâches liées à la conception et à l’exécution dans les délais impartis. Ce pourcentage indique que malgré les problèmes mentionnés dans le présent rapport, l’engagement organisationnel est élevé et le financement des projets de recherche en santé n’est pas menacé.

Les constatations et les recommandations présentées dans la prochaine section visent à :

- Poursuivre et amplifier l’excellent travail du personnel participant à la conception et à l’exécution des PF et favoriser une amélioration constante;

- Soutenir la haute direction dans la modernisation des activités internes, un engagement essentiel en matière d’excellence organisationnelle du plan stratégique 2021-2031.

Gouvernance

Attente : Les intervenants clés ont à leur disposition un cadre de gouvernance intégré officiel comprenant les éléments qui suivent.

- Rôles, responsabilités et obligations redditionnelles clairement définis pour les principaux éléments d’une bonne gouvernance (p. ex. surveillance, établissement des objectifs, planification des activités, gestion du rendement et production de rapports, gestion des risques et amélioration continue des activités);

- Processus et procédures à l’appui de la conception et de l’exécution des PF du début à la fin concordant avec le cadre de gouvernance.

Constatation 1 : La CEPF ne s’inscrit pas dans un cadre de gouvernance intégré. Urgence moyenneNote en bas de page 3

La conception et l’exécution des PF sont des activités complexes nécessitant la coordination de divers comités, équipes et autorités fonctionnelles dans l’ensemble des IRSC. Ceux-ci doivent collaborer, chacun s’efforçant d’atteindre un unique objectif important, pour s’assurer que le milieu de la recherche a accès aux PF. Malgré ces interactions complexes, l’audit a conclu que les IRSC ne disposent pas de cadre de gouvernance intégré officielNote en bas de page 4 pour la conception et l’exécution des PF. Les pouvoirs et les responsabilités associés aux principaux éléments d’une bonne gouvernance ne sont donc pas clairement définis ni communiqués, à l’exception des descriptions d’emploi.

Incidence

Une bonne gouvernance est le fondement de l’efficacité. Les constatations 2 à 5 pourraient ainsi être liées à une gouvernance mal définie.

Constatation 2 : Les IRSC ne disposent pas d’un processus unique et bien connu pour concevoir et exécuter les PF. Urgence moyenne

La CEPF s’avère inefficace pour de nombreux intervenants. En effet, dans le sondage réalisé dans le cadre de l’audit, de nombreux répondants ont affirmé que des éléments importants du processus n’étaient pas efficaces (c.‑à‑d. détermination d’une PF [45 %]; déclenchement d’une PF [34 %]; examens et contrôles [41 %]; approbation d’une PF [38 %] et exécution d’une PF [20 %]). Des répondants ont indiqué que le processus actuel est souvent source de confusion, de consultations excessives et d’embrouillement dans la structure décisionnelle.

Le fonctionnement de la CEPF ne serait pas optimal en raison de l’absence de processus de bout en bout unique, intégré et bien compris au sein de l’organisme. Pour combler ce manque, les équipes utilisent leurs propres processus internes, à la rigueur et à l’exhaustivité variables. Qui plus est, il arrive fréquemment que même ces processus internes ne sont pas respectés (p. ex. 24 % en général; 75 % pour le Portefeuille des systèmes de santé apprenants; 62 % pour la Direction de la gestion des initiatives et du soutien aux instituts). Selon les constatations, les PF sont conçues et exécutées sans l’appui d’une structure officielle pour en garantir la qualité, l’uniformité et la rapidité.

Incidence : L’absence de processus de bout en bout clair et intégré favorise un milieu opérationnel propice au chevauchement, aux retards dans la prestation des services et au gaspillage de ressources.

Recommandation

- En collaboration avec les intervenants concernés, le vice-président à la recherche – Programmes devrait mettre en place un cadre de gouvernance intégré définissant un processus de bout en bout pour concevoir et exécuter les PF.

Efficacité et efficience

Attente : Les objectifs de rendement sont constamment atteints dans les délais prévus, garantissant ainsi une utilisation optimale des ressources organisationnelles pour obtenir les meilleurs résultats possibles.

Constatation 3 L’organisme n’a pas de système de suivi officiel pour la CEPF ni de dépôt central à jour pour les documents importants concernant les PF. Urgence moyenne

Pour pouvoir gérer efficacement les PF, il faut une méthode de suivi permettant de connaître le nombre et le type des PF – nouvelles ou déjà en cours – enregistrées dans le système et l’étape à laquelle est rendue une PF en particulier. Un tel suivi peut faciliter la planification des activités, la hiérarchisation des dossiers et la prise de décisions opérationnelles. Pour faire les choses correctement, toutefois, il faut se doter d’un dépôt central pour les documents importants. L’organisme peut ainsi consigner et tenir à jour des renseignements pertinents à un seul endroit, ce qui facilite la recherche rapide d’information et réduit le risque que des renseignements obsolètes ou inexacts soient utilisés.

Or, l’audit a révélé que les IRSC ne gèrent pas la conception et l’exécution des PF au moyen d’un système de suivi officiel ou d’un dépôt central de documents clés. L’organisme n’a pas non plus précisé les attentes fondamentales entourant la gestion des renseignements liés aux PF (p. ex. déterminer les responsables de la sauvegarde des documents, les documents devant être conservés, les conventions d’appellation, les formats exigés). Par conséquent, différentes équipes utilisent leurs propres méthodes de suivi et de gestion des documents, ce qui signifie que l’information se retrouve à divers endroits (p. ex. courriels personnels, dossiers personnels, dossiers sur InfoNet, mémoire organisationnelle de particuliers, etc.). L’analyse d’un échantillon représentatif de 36 PF (2019 à 2023) a donc permis de conclure que 83 % des fichiers associés à des PF étaient incomplets (p. ex. approbations essentielles non documentées ou étapes du processus de CEPF qui semblent avoir été sautées sans justification).

Incidence : Les systèmes de suivi fragmentés et manuels sont souvent coûteux en temps et sujets à l’erreur, ce qui réduit la capacité d’un organisme à utiliser l’information pour planifier ses activités ou démontrer qu’il fait preuve d’une diligence raisonnable, conformément aux exigences stratégiquesNote en bas de page 5.

Constatation 4 : Les PF ne sont pas conçues et exécutées en prenant en compte leur rentabilité. Urgence faible

Au cours des dernières années, les IRSC ont conçu et exécuté des centaines de PF distinctes. Cependant, 45 % des répondants au sondage jugeaient que la charge de travail connexe était ingérable et ils ont laissé entendre que le travail entrepris par l’organisme dépassait peut-être sa capacité. L’audit a révélé que la lourde charge de travail est attribuable à deux problèmes exigeant beaucoup de temps et de ressources organisationnelles :

- le volume croissant de nouvelles PF de faible valeur pécuniaire;

- les nombreuses PF menées en partenariat.

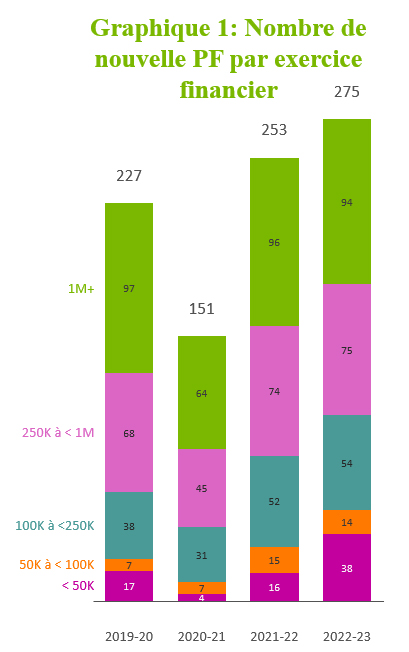

Volume croissant de nouvelles PF de faible valeur pécuniaire

Description détaillée

2019-2020 :

- Moins que 50K : 17

- 50K à moins que 100K : 7

- 100K à moins que 250K : 38

- 250K à moins que 1M : 68

- 1M+ : 97

- Totale : 227

2020-2021:

- Moins que 50K : 4

- 50K à moins que 100K : 7

- 100K à moins que 250K : 31

- 250K à moins que 1M : 45

- 1M+ : 64

- Totale : 151

2021-2022:

- Moins que 50K : 16

- 50K à moins que 100K : 15

- 100K à moins que 250K : 52

- 250K to less than 1M : 74

- 1M+ : 96

- Totale : 253

2022-2023:

- Moins que 50K : 38

- 50K à moins que 100K : 14

- 100K à moins que 250K : 54

- 250K à moins que 1M : 75

- 1M+ : 94

- Totale : 275

Comme le montre le graphique 1Note en bas de page 6, 14 % de toutes les nouvelles PF traitées en 2022-2023 (ou 1 sur 7) avaient une valeur inférieure à 50 000 $Note en bas de page 7 (la PF la moins élevée était inférieure à 4 000 $Note en bas de page 8). Ce pourcentage a doublé depuis 2019-2020 (7 %). Qui plus est, les PF dont la valeur est inférieure à 50 000 $ ne représentaient que 0,05 % (804 k$) du financement consacré à la recherche dans le budget de 2022-2023 des IRSC (1,7 G$, incluant le financement pluriannuel futur). Les données indiquent que les PF de faible valeur pécuniaire occupent une place de plus en plus importante dans les activités des IRSC et que l’organisme consacre ainsi un grand pourcentage de ses ressources opérationnelles à l’administration d’une très petite portion du financement.

Selon l’audit, la faible valeur d’une PF n’a pas d’incidence sur les ressources requises pour la conception et l’exécution. En effet, les procédures de fonctionnement normalisées (PFN) exigent que le processus d’examen, de contrôle et d’approbation soit le même pour toutes les PF, peu importe leur valeur. Autrement dit, le traitement d’une PF de faible valeur (moins de 50 000 $) peut nécessiter autant de temps et de ressources qu’une PF de grande valeur (p. ex. 1 M$). Les IRSC n’utilisent pas de processus adapté pour s’assurer que la charge de travail et les efforts déployés pour la conception et l’exécution d’une PF tiennent compte de sa valeur en dollars et de sa complexité (p. ex. utiliser un processus nécessitant moins de ressources pour les PF de faible valeur pécuniaire).

Nombreuses PF menées en partenariat

En plus du volume élevé de PF de faible valeur pécuniaire, les IRSC offrent beaucoup de PF en collaboration avec des partenairesNote en bas de page 9. Celles-ci sont considérées comme étant particulièrement complexes et fastidieuses puisque la majorité d’entre elles nécessitent un protocole d’entente stipulant les contributions de chaque partie et les détails de la collaboration entre les IRSC et le partenaire. Certaines de ces PF touchent aussi de multiples partenaires appartenant à différents secteurs et assujettis à leurs propres procédures et règlements. Il est donc fréquent que les PF menées en partenariat nécessitent de vastes consultations, des négociations complexes et plusieurs contrôles et approbations avant la conclusion d’une entente.

Des 906 nouvelles PF conçues et exécutées de 2019 à 2023Note en bas de page 10, près de 1 sur 5 (19 %) comprenait un partenaire. En 2022-2023, les IRSC ont consacré 4,7 % (80 M$) de leur budget prévu pour la recherche (1,7 G$, incluant le financement pluriannuel futur) aux PF nécessitant la collaboration d’un partenaire. Comme pour les PF de faible valeur pécuniaire, les données indiquent que ces PF exigent des efforts considérables alors qu’elles représentent une petite partie de l’enveloppe budgétaire totale de l’organisme.

Facteurs déterminants

L’audit a révélé que deux principaux facteurs sont à l’origine de la pression opérationnelle associée au volume élevé de PF de faible valeur pécuniaire et de PF menées en partenariat :

- Les coûts inconnus – Les IRSC n’ont pas analysé le délai ni les ressources humaines nécessaires pour concevoir, exécuter et maintenir une PF du début à la fin. Il est donc impossible de fonder les décisions sur la capacité des ressources de l’organisme. Au moment de l’audit, les IRSC utilisaient le logiciel Unanet pour consigner le temps consacré par le personnel à des PF précises. Toutefois, les données ne sont pas saisies systématiquement et ne sont donc pas utiles à l’analyse ni à la prise de décisions.

- L’absence de fondement pour l’acceptation ou le rejet des PF – L’organisme n’a pas fixé les critères d’acceptation ou de rejet des PF en fonction de leur rentabilité (c.‑à‑d. que les avantages prévus de la recherche associée à la PF doivent être plus grands que les coûts liés à son administration), de leur complexité (p. ex. les étapes, la participation d’acteurs internes et externes, le nombre de consultations, la participation de comités) ou de la capacité d’exécution de l’organisme (p. ex. limites des ressources humaines et financières). Sans justification pour le rejet des PF, les IRSC n’ont pas de façon d’équilibrer le volume élevé des demandes de PF.

Incidence : L’acceptation d’un grand nombre de PF sans en connaître le coût ou sans analyse appropriée expose l’organisme à une surutilisation des ressources et entrave sa capacité à démontrer que les ressources ont été utilisées pour concevoir et exécuter les PF les plus susceptibles de donner des résultats.

Recommandations

- En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait mettre en œuvre un système de suivi des PF comprenant un dépôt central pour les documents importants, appuyé par un protocole de gestion de l’information garantissant l’intégralité des dossiers.

- En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait évaluer les coûts associés à la conception et à l’exécution des PF.

- En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait établir des critères d’acceptation et de rejet des PF en tenant compte de la rentabilité, de la complexité et de la capacité organisationnelle.

- En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait actualiser les PFN pour assurer la rigueur de la conception et de l’exécution, en tenant compte de la valeur pécuniaire et de la complexité des PF.

Capacité des ressources humaines

Attente : Une stratégie clairement communiquée au personnel est en place pour gérer la capacité, les besoins actuels et futurs en ETP, la formation, la fidélisation et la planification de la relève.

Constatation 5 : L’organisme n’a pas de stratégie officielle pour régler les problèmes de ressources humaines. Urgence faible

Au moment de la mission, la direction devait relever les trois grands défis ci-dessous en matière de ressources humaines relativement à la CEPF. Or, l’audit a révélé que les IRSC ne disposent pas de stratégieNote en bas de page 11 pour gérer les risques associés à chacun de ces défis à long terme. Il convient de souligner que l’absence de planification stratégique des ressources est aussi considérée comme un facteur étroitement lié à un des principaux risques organisationnels des IRSC (définition des priorités organisationnelles), comme indiqué dans le Profil de risque organisationnel 2023-2024 et 2024-2025.

A. Ressources insuffisantes

Dans le sondage, environ la moitié des répondants ont mentionné que les principaux problèmes exerçant de la pression sur la capacité d’exécution de l’organisme sont le roulement de personnel élevé (51 %) et le manque d’employés pour faire le travail (47 %), ce qui a été confirmé par une analyse de l’organigramme. Par exemple, en septembre 2023, les taux de postes vacants à la Direction de la conception et de l’exécution des programmes (15 %) et à la Direction de la gestion des initiatives et du soutien aux instituts (31 %) étaient beaucoup plus élevés que le taux moyen de l’organisme signalé par la Direction des ressources humaines en août 2023 (8 %). Il n’est donc pas étonnant qu’un nombre important de répondants aient mentionné que leur charge de travail était devenue ingérable (45 %).

- Remarque : Malgré la charge de travail problématique pour de nombreux répondants, de récentes données du Sondage auprès des fonctionnaires fédéraux de 2022 indiquent qu’un très grand pourcentage des employés du Portefeuille des programmes de recherche et du Portefeuille des systèmes de santé apprenants, les deux principaux portefeuilles participant à la conception et à l’exécution des PF, aiment leur emploi (91 %) et jugent que leur santé mentale est bonne à excellente (81 %).

Selon les constatations, même si les équipes responsables de la CEPF subissent des pressions considérables et que certaines manquent de ressources en raison du nombre élevé de postes vacants, ces obstacles n’entraînent pas nécessairement une insatisfaction immédiate au travail ni des problèmes de santé mentale.

B. Importance des postes dotés pour une période déterminée

Pour s’assurer de la conception et de l’exécution efficaces des PF en temps opportun, les IRSC engagent souvent des employés pour une période déterminée. De plus, pour qu’aucun poste clé ne soit laissé vacant au sein des équipes, l’organisme utilise les affectations intérimaires afin de promouvoir temporairement des employés jusqu’au retour de l’employé occupant le poste de façon permanente (p. ex. congé parental) ou jusqu’au recrutement d’un candidat approprié.

Bien que le recours aux affectations intérimaires et pour une période déterminée soit inévitable, l’audit a permis de déterminer que l’organisme dépend beaucoup de ces mesures dans les directions participant à la conception et à l’exécution des PF, comme le montre l’organigramme de septembre 2023Note en bas de page 12 :

- Portefeuille des systèmes de santé apprenantsNote en bas de page 13 : 52 % des postes (11 employés nommés pour une période déterminée et 5 employés intérimaires sur 31);

- Direction de la conception et de l’exécution des programmes : 32 % des postes (28 employés nommés pour une période déterminée et 10 employés intérimaires sur 118);

- Direction de la gestion des initiatives et du soutien aux instituts : 9 % des postes (2 employés nommés pour une période déterminée et 1 employé intérimaire sur 35).

Ces données indiquent que les IRSC optent souvent pour des mesures temporaires pour régler leurs problèmes de ressources humaines. Or, cette situation est particulièrement problématique pour les raisons suivantes :

- Les postes dotés pour une période déterminée sont souvent associés à un roulement de personnel élevé (p. ex. il pourrait être nécessaire d’embaucher trois candidats pour doter un poste d’une durée de deux ans). Chaque fois qu’une personne est embauchée temporairement pour un même poste, un fardeau administratif supplémentaire est imposé à la Direction des ressources humaines, à la Direction des finances et aux gestionnaires responsables de l’embauche (p. ex. recrutement, embauche, rémunération et avantages, accueil et intégration, formation et gestion du rendement). Ce fardeau peut ralentir la prestation des services dans certains secteurs et réduire le temps accordé aux initiatives stratégiques plus urgentes.

- À long terme, un nombre élevé d’employés temporaires peut nuire à la dynamique de l’équipe, à la mobilisation du personnel et au moral à l’échelle de l’organisationNote en bas de page 14.

C. Formation insuffisante

Même si l’audit a confirmé que le personnel avait accès à des documents de formation (comme les PFN), surtout pendant la période d’accueil et d’intégration, quatre répondants au sondage sur dix (42 %) ême si l’audit a confirmé que le personnel avait accès à des documents de formation (comme les PFN), surtout pendant la période d’accueil et d’intégration, quatre répondants au sondage sur dix (63 %) étaient d’avis que l’organisme ne répondait pas adéquatement aux besoins de formation de leur équipe. Selon les constatations de l’audit, les besoins en formation de certains membres du personnel travaillant à la conception et à l’exécution des PF ne seraient pas satisfaits, ce qui pourrait les empêcher de travailler efficacement.

Incidence : L’absence de stratégie officielle pour répondre systématiquement aux principaux risques en matière de ressources humaines dans le domaine de la CEPF augmente la vulnérabilité des activités centrales de l’organisme à des facteurs internes (p. ex. départs) et externes (p. ex. disponibilité de la main-d’œuvre, concurrence). Les changements qui s’opèrent sans mesures d’atténuation adéquates peuvent réduire le bien-être des employés au fil du temps et compliquer le recrutement ainsi que la fidélisation des talents. En outre, sans une stratégie officielle en matière de ressources humaines, l’organisme risque de ne pas pouvoir respecter son engagement à l’égard de l’excellence organisationnelle indiqué dans son plan stratégique 2021-2031. Cet engagement exige un renforcement de la planification et de l’établissement des priorités afin de moderniser les activités et d’améliorer la gestion de la charge de travail.

Recommandations

- En collaboration avec les intervenants, le vice-président à la recherche – Programmes devrait mettre en œuvre une stratégie visant à régler les principaux problèmes de ressources humaines liés à la capacité, aux postes dotés pour une période déterminée et à la formation.

2.7 Conclusion

Bien que l’organisme s’efforce d’offrir des PF de qualité pour aider le milieu de la recherche, il est possible d’apporter des améliorations stratégiques en harmonisant les fonctions, en rationalisant les processus et en restructurant les activités pour prendre davantage en compte les coûts, les avantages et la capacité d’exécution de l’organisme.

2.8 Réponse de la direction aux recommandations

| Point | Recommandation | Réponse de la direction | Délai d’exécution |

|---|---|---|---|

| 1 | En collaboration avec les intervenants concernés, le vice-président à la recherche – Programmes devrait mettre en place un cadre de gouvernance intégré définissant un processus de bout en bout pour concevoir et exécuter les PF. |

D’accord/en désaccord : D’accord Responsabilité : Direction de la conception et de l’exécution des programmes Réponse : La direction examinera les processus et les structures actuels afin de concevoir un cadre de gouvernance intégré officiel pour faciliter la conception et l’exécution des PF. Mesures prévues :

Date d’exécution prévue : avril 2025 |

7-12 mois Urgence moyenne |

| 2 | En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait mettre en œuvre un système de suivi des PF comprenant un dépôt central pour les documents importants, appuyé par un protocole de gestion de l’information garantissant l’intégralité des dossiers. | D’accord/en désaccord : D’accord en principe Réponse : Le système de suivi des PF et le dépôt central actuels contiennent les documents importants et les données de suivi résultant des procédures de fonctionnement normalisées des IRSC. Mesures prévues :

Date d’exécution prévue : avril 2025 |

7-12 mois Urgence moyenne |

| 3 | En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait évaluer les coûts associés à la conception et à l’exécution des PF. |

D’accord/en désaccord : D’accord Responsabilité : Direction de la conception et de l’exécution des programmes Réponse : La direction évaluera et chiffrera les coûts associés à la conception et à l’exécution des PF. Mesures prévues :

Date d’exécution prévue : octobre 2025 |

13-18 mois Urgence faible |

| 4 | En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait établir des critères d’acceptation et de rejet des PF en tenant compte de la rentabilité, de la complexité et de la capacité organisationnelle. | D’accord/en désaccord : D’accord Responsabilité : Direction de la conception et de l’exécution des programmes Réponse : La direction améliorera le processus d’évaluation actuel pour l’acceptation des PF. Il comprendra maintenant l’évaluation et le chiffrement des coûts liés à la conception et à l’exécution des PF en collaboration avec les responsables stratégiques, la capacité organisationnelle (déjà prise en compte), la complexité (déjà prise en compte) et d’autres facteurs clés (comme l’harmonisation avec les objectifs et les livrables du plan stratégique). Mesures prévues :

Date d’exécution prévue : avril 2025 |

13-18 mois Urgence faible |

| 5 | En collaboration avec les intervenants de la CEPF, le vice-président à la recherche – Programmes devrait actualiser les PFN pour assurer la rigueur de la conception et de l’exécution, en tenant compte de la valeur pécuniaire et de la complexité des PF. | D’accord/en désaccord : D’accord Responsabilité : Direction de la conception et de l’exécution des programmes Réponse : On examine et on actualise régulièrement les PFN. Celles-ci seront mises à jour en fonction de la stratégie d’investissement intégrée (mesure de l’audit du Programme de recherche priorisée) pour assurer une évaluation plus rigoureuse des PF. Mesures prévues :

Date d’exécution prévue : avril 2025 |

13-18 mois Urgence faible |

| 6 | En collaboration avec les intervenants, le vice-président à la recherche – Programmes devrait mettre en œuvre une stratégie visant à régler les principaux problèmes de ressources humaines liés à la capacité, aux postes dotés pour une période déterminée et à la formation. | D’accord/en désaccord : D’accord en principe Responsabilité : Direction de la conception et de l’exécution des programmes, en collaboration avec des acteurs clés, comme la Direction des ressources humaines Réponse : Beaucoup de problèmes liés aux ressources humaines ne datent pas d’hier et découlent des réalités de l’organisme. Les nominations pour une période déterminée sont largement attribuables au financement à court terme prévu dans le budget fédéral pour les IRSC et sont essentielles à la réalisation des priorités du gouvernement canadien. La pandémie a aggravé la situation, puisque les IRSC ont dû rapidement effectuer de nombreux investissements à court terme. Toutefois, la direction admet qu’une certaine instabilité peut résulter de ces affectations de courte durée. Un autre facteur est le remplacement temporaire des employés qui s’absentent, par exemple, en raison d’un congé parental, d’un congé de formation ou d’un échange. La Direction de la conception et de l’exécution des programmes et la Direction du soutien opérationnel se retrouvent au bout de la chaîne de remplacement, étant donné leur nombre élevé de postes de débutant ou de faible échelon. La haute direction trouvera des moyens de régler les principaux problèmes de ressources humaines, tout en reconnaissant que certaines mesures dépendent de facteurs qui ne relèvent pas du vice-président à la recherche – Programmes (p. ex. les contraintes financières dans l’ensemble de l’organisme ou la courte durée des postes découlant du budget fédéral). Une attention particulière sera portée à la formation du personnel pendant l’accueil et l’intégration. Date d’exécution prévue : octobre 2025 |

13-18 mois Urgence faible |

Annexe A : Codage des recommandations par couleurs

Il est conseillé de donner suite à toutes les recommandations dans un délai de 18 mois après l’approbation d’un rapport d’audit. À cette fin, le Bureau de l’audit interne utilise un système de codage par couleurs pour aider la direction à établir l’ordre de priorité des mesures correctives.

Le codage par couleurs décrit ci-dessous tient compte de l’urgence avec laquelle les recommandations doivent être traitées, de la complexité de la recommandation et des questions ou préoccupations sous‑jacentes, et du niveau de risque auquel l’organisme est exposé en raison de l’enjeu relevé.

Couleur |

Délai d’exécution suggéré |

|---|---|

Urgence élevée |

6 mois ou moins |

Urgence moyenne |

de 7 à 12 mois |

Urgence faible |

de 13 à 18 mois |

Annexe B : Critères d’audit pertinents

Les critères utilisés pour évaluer les objectifs de l’audit ont été adaptés des documents suivants :

- Bureau du vérificateur général du Canada – Vérification des programmes de subventions ou de contributions

- Cadre de responsabilisation de gestion 2021-2022 – Gestion financière, gestion des personnes et gestion des services acquis et des actifs

- Ressources naturelles Canada – Audit sur les activités et les processus liés aux subventions et aux contributions de RNCan

Voici les principaux critères utilisés dans le cadre du rapport d’audit. Ils ont été simplifiés pour les besoins du rapport.

| Critère | Renvoi aux constatations |

|---|---|

Question de recherche 1 : gouvernance |

|

| 1.1 Les procédures et les processus officiels de gouvernance sont documentés et communiqués aux intervenants. | Constatations 1 et 2 |

| 1.2 Les rôles, les responsabilités et les obligations de reddition des comptes sont clairement définis et communiqués. | Constatations 1 et 2 |

Question de recherche 2 : capacité des ressources humaines |

|

|

2.1 Une stratégie en matière de ressources humaines est bien documentée et communiquée pour répondre aux besoins actuels et futurs sur les plans des ETP, de la capacité, de la formation, de la fidélisation et de la planification de la relève. |

Constatation 5 |

|

2.2 La capacité des ressources humaines des IRSC à gérer le volume actuel de PF a été analysée. |

Constatations 4 et 5 |

Question de recherche 3 : efficacité et efficience |

|

|

3.1 Les processus de conception et d’exécution des PF tiennent compte des risques et de l’importance des PF et sont appliqués systématiquement. |

Constatation 4 |

|

3.2 Des outils, des documents d’orientation et des formations ont été créés et mis en place. |

Constatation 5 |

|

3.3 Les lignes directrices pour la conception et l’exécution sont respectées pour garantir la hiérarchisation et l’exécution des PF en temps voulu, selon les normes de service. |

Constatations 3 et 4 |

Annexe C : Résultats détaillés du sondage aux fins de l’audit

Veuillez indiquer votre groupe actuel (151/218 répondants = taux de réponse de 69 %)

Nombre (%) |

|

|---|---|

Haute gestion professionnelle ou Direction (GR11 à GR14) |

44 (29 %) |

Professionnel et technique (GR6 à GR10) |

90 (60 %) |

Soutien administratif (GR1 à GR5) |

1 (1 %) |

Instituts |

14 (9 %) |

Je préfère ne pas répondre |

2 (1 %) |

Total |

151 |

Les PF sont conçues et exécutées conformément aux procédures et processus documentés de mon équipe.

D’accord |

En désaccord |

Nombre |

|

|---|---|---|---|

Conception et exécution des programmes |

88 % |

12 % |

77 |

Systèmes de santé apprenants |

25 % |

75 % |

8 |

Gestion des initiatives et soutien aux instituts |

38 % |

62 % |

13 |

Gestion des possibilités de financement |

57 % |

43 % |

7 |

Finances et administration |

67 % |

33 % |

6 |

Centre de contact |

90 % |

10 % |

10 |

Total |

76 % |

24 % |

121 |

Mon équipe exécute toutes les tâches liées à la conception et à l’exécution dont elle est responsable dans les délais impartis.

D’accord |

En désaccord |

Nombre |

|

|---|---|---|---|

Conception et exécution des programmes |

92 % |

8 % |

79 |

Systèmes de santé apprenants |

100 % |

0 % |

9 |

Gestion des initiatives et soutien aux instituts |

86 % |

14 % |

14 |

Gestion des possibilités de financement |

71 % |

29 % |

7 |

Finances et administration |

83 % |

17 % |

6 |

Centre de contact |

90 % |

10 % |

10 |

Instituts |

86 % |

14 % |

14 |

Total |

90 % |

10 % |

139 |

Dans quelle mesure êtes-vous d’accord pour dire que les mesures suivantes du processus de conception et d’exécution sont efficaces? Détermination d’une PF.

D’accord |

En désaccord |

Incertain/Je ne sais pas |

Nombre |

|

|---|---|---|---|---|

Conception et exécution des programmes |

50 % |

23 % |

27 % |

66 |

Systèmes de santé apprenants |

56 % |

22 % |

22 % |

9 |

Gestion des initiatives et soutien aux instituts |

58 % |

17 % |

25 % |

12 |

Instituts |

77 % |

8 % |

15 % |

13 |

Total |

55 % |

20 % |

25 % |

100 |

Dans quelle mesure êtes-vous d’accord pour dire que les mesures suivantes du processus de conception et d’exécution sont efficaces? Déclenchement d’une PF.

D’accord |

En désaccord |

Incertain/Je ne sais pas |

Nombre |

|

|---|---|---|---|---|

Conception et exécution des programmes |

63 % |

19 % |

18 % |

70 |

Systèmes de santé apprenants |

67 % |

33 % |

0 % |

9 |

Gestion des initiatives et soutien aux instituts |

83 % |

17 % |

0 % |

12 |

Gestion des possibilités de financement |

40 % |

20 % |

40 % |

5 |

Finances et administration |

67 % |

33 % |

0 % |

6 |

Instituts |

77 % |

15 % |

8 % |

13 |

Total |

66 % |

20 % |

14 % |

115 |

Dans quelle mesure êtes-vous d’accord pour dire que les mesures suivantes du processus de conception et d’exécution sont efficaces? Examen d’une PF.

D’accord |

En désaccord |

Incertain/Je ne sais pas |

Nombre |

|

|---|---|---|---|---|

Conception et exécution des programmes |

58 % |

31 % |

11 % |

71 |

Systèmes de santé apprenants |

67 % |

33 % |

0 % |

9 |

Gestion des initiatives et soutien aux instituts |

54 % |

38 % |

8 % |

13 |

Gestion des possibilités de financement |

50 % |

33 % |

17 % |

6 |

Finances et administration |

67 % |

33 % |

0 % |

6 |

Instituts |

69 % |

23 % |

8 % |

13 |

Total |

59 % |

32 % |

9 % |

118 |

Dans quelle mesure êtes-vous d’accord pour dire que les mesures suivantes du processus de conception et d’exécution sont efficaces? Approbation d’une PF.

D’accord |

En désaccord |

Incertain/Je ne sais pas |

Nombre |

|

|---|---|---|---|---|

Conception et exécution des programmes |

61 % |

29 % |

10 % |

72 |

Systèmes de santé apprenants |

78 % |

22 % |

0 % |

9 |

Gestion des initiatives et soutien aux instituts |

67 % |

25 % |

8 % |

12 |

Gestion des possibilités de financement |

67 % |

33 % |

0 % |

6 |

Finances et administration |

67 % |

33 % |

0 % |

6 |

Instituts |

46 % |

46 % |

8 % |

13 |

Total |

62 % |

30 % |

8 % |

118 |

Dans quelle mesure êtes-vous d’accord pour dire que les mesures suivantes du processus de conception et d’exécution sont efficaces? Exécution d’une PF.

D’accord |

En désaccord |

Incertain/Je ne sais pas |

Nombre |

|

|---|---|---|---|---|

Conception et exécution des programmes |

81 % |

12 % |

7 % |

74 |

Systèmes de santé apprenants |

78 % |

11 % |

11 % |

9 |

Gestion des initiatives et soutien aux instituts |

83 % |

8 % |

9 % |

12 |

Gestion des possibilités de financement |

50 % |

33 % |

17 % |

6 |

Finances et administration |

75 % |

25 % |

0 % |

4 |

Centre de contact |

75 % |

12 % |

13 % |

8 |

Instituts |

92 % |

8 % |

0 % |

13 |

Total |

80 % |

13 % |

7 % |

126 |

J’ai reçu une formation adéquate pour accomplir efficacement mes tâches en matière de conception et d’exécution des PF au meilleur de mes capacités.

D’accord |

En désaccord |

Nombre |

|

|---|---|---|---|

Conception et exécution des programmes |

65 % |

35 % |

75 |

Systèmes de santé apprenants |

20 % |

80 % |

10 |

Gestion des initiatives et soutien aux instituts |

31 % |

69 % |

13 |

Gestion des possibilités de financement |

71 % |

29 % |

7 |

Finances et administration |

43 % |

57 % |

7 |

Centre de contact |

100 % |

0 % |

9 |

Instituts |

46 % |

54 % |

13 |

Total |

58 % |

42 % |

134 |

Ma charge de travail liée à la conception et à l’exécution des PF est gérable.

D’accord |

En désaccord |

Nombre |

|

|---|---|---|---|

Conception et exécution des programmes |

52 % |

48 % |

71 |

Systèmes de santé apprenants |

70 % |

30 % |

10 |

Gestion des initiatives et soutien aux instituts |

58 % |

42 % |

12 |

Gestion des possibilités de financement |

43 % |

57 % |

7 |

Finances et administration |

17 % |

83 % |

6 |

Centre de contact |

89 % |

11 % |

9 |

Total |

55 % |

45 % |

115 |

Je crois que l’organisme répond aux besoins en ressources humaines et en formation de mon équipe sur le plan de la conception et de l’exécution des PF.

D’accord |

En désaccord |

Nombre |

|

|---|---|---|---|

Conception et exécution des programmes |

37 % |

63 % |

72 |

Systèmes de santé apprenants |

40 % |

60 % |

10 |

Gestion des initiatives et soutien aux instituts |

18 % |

82 % |

11 |

Gestion des possibilités de financement |

14 % |

86 % |

7 |

Finances et administration |

0 % |

100 % |

7 |

Centre de contact |

100 % |

0 % |

8 |

Total |

37 % |

63 % |

115 |

Quels sont les plus grands défis liés à la capacité des ressources humaines que votre équipe doit actuellement relever sur le plan de la conception et de l’exécution des PF?

% des répondants* (n=137) |

|

|---|---|

Roulement de personnel – incapacité à retenir le personnel |

51 % |

Pas assez de personnel (ou de temps) pour faire le travail |

47 % |

Besoin constant de former du personnel |

45 % |

Trop de postes dotés pour une période déterminée (ou d’intérims) |

30 % |

Pas assez de temps pour faire le travail (heures supplémentaires fréquentes) |

26 % |

Taux d’épuisement professionnel élevé |

22 % |

Problème de classification des postes (p. ex. échelon de rémunération et titre de certains employés) |

20 % |

Échéanciers rigides peu importe les capacités |

1 % |

Rôles et responsabilités mal définis |

1 % |

Annexe D : Description détaillée du processus de conception et d’exécution

La gestion des PF comporte 15 phases; toutefois, la conception et l’exécution se font dans les phases 1 à 5, sur lesquelles portait le présent audit. Les phases 6 à 15 étaient donc exclues de la mission. Voici de plus amples renseignements concernant les cinq premières phases.

Phase |

Description/survol |

|---|---|

| 1. Détermination du domaine de recherche | Déterminer un domaine de recherche qui sera financé en tenant compte des priorités du gouvernement et de l’expertise des intervenants dans des domaines de recherche en santé pertinents. Le financement d’un domaine peut découler de priorités du gouvernement du Canada, de directives du Conseil du Trésor ou d’instituts dont il s’agit du domaine d’expertise. |

| 2. Déclenchement de la PF | Préparer une ébauche et régler des détails comme les objectifs stratégiques de la PF, les délais de conception et d’exécution, les renseignements financiers et les critères d’admissibilité. Lorsque des partenaires participent, c’est aussi à cette étape qu’il faut élaborer et signer le protocole d’entente. |

| 3. Examen de la PF | Soumettre la PF à l’examen de différents groupes, qui passeront en revue la documentation pour en déterminer la qualité et feront des essais avant la publication en ligne. |

| 4. Approbation de la PF | Demander l’approbation de la Direction de la conception et de l’exécution des programmes, du Sous-comité de mise en œuvre et de surveillance et du Conseil scientifique. Il revient à la présidence des IRSC de donner l’approbation finale. |

| 5. Exécution de la PF | Publier la PF dans RechercheNet. Les IRSC organisent des webinaires à l’intention des candidats pour expliquer le processus de demande et répondre aux questions. À la fin de la période de présentation des demandes, les IRSC les traitent et confirment l’admissibilité des candidats. |

Ce sont les intervenants ci-dessous qui s’occupent principalement de ces cinq phases.

Groupe |

Rôles et responsabilités |

|---|---|

Instituts, Direction de la gestion des initiatives et du soutien aux instituts, et Portefeuille des systèmes de santé apprenants |

Aussi appelés responsables stratégiques, les membres de ces équipes déterminent les PF à concevoir, préparent les notes d’information ainsi que les objectifs des PF, collaborent avec les partenaires et aident à former les candidats. Ils sont chargés de veiller à la précision des critères d’admissibilité des PF. |

Direction de la conception et de l’exécution des programmes |

Aussi appelés responsables des concours, les membres de cette équipe participent à toutes les phases et tiennent les rênes du processus général de CEPF du début à la fin. Ils collaborent avec les responsables stratégiques pour concevoir et examiner les PF. Ils approuvent également les documents importants (comme les notes d’information, les plans des concours, les modèles, etc.). |

Direction des finances |

Cette équipe examine et approuve les engagements et les pouvoirs financiers. Elle étudie non seulement les notes d’information, mais aussi les dossiers des PF. |

Équipe de la gouvernance |

Cette équipe vérifie le contenu des notes d’information avant leur inclusion dans l’ordre du jour du Sous-comité de mise en œuvre et de surveillance et du Conseil scientifique. |

Équipe de la gestion des possibilités de financementNote en bas de page 15 |

Cette équipe vérifie la qualité des dossiers des PF lorsqu’ils sont prêts et publie les PF dans RechercheNet. |

Centre de contact |

Cette équipe traite les demandes, confirme l’admissibilité des candidats et communique avec les candidats en cas de problème. |

Sous-comité de mise en œuvre et de surveillance |

Cette équipe examine et approuve les PF avant qu’elles soient présentées au Conseil scientifique. Cela dit, elle ne traite pas les PF inférieures à 5 M$, qui sont directement transmises au Conseil scientifique aux fins d’approbation. |

Conseil scientifique |

Cette équipe examine les PF et transmet ses recommandations à la présidence. |

Présidence |

La présidence approuve toutes les PF avant leur lancement. |

Pour de plus amples renseignements et un aperçu du financement des IRSC, consultez la page Aperçu du financement.

- Date de modification :